2022/11/07

変動損益計算書で経営改善を!

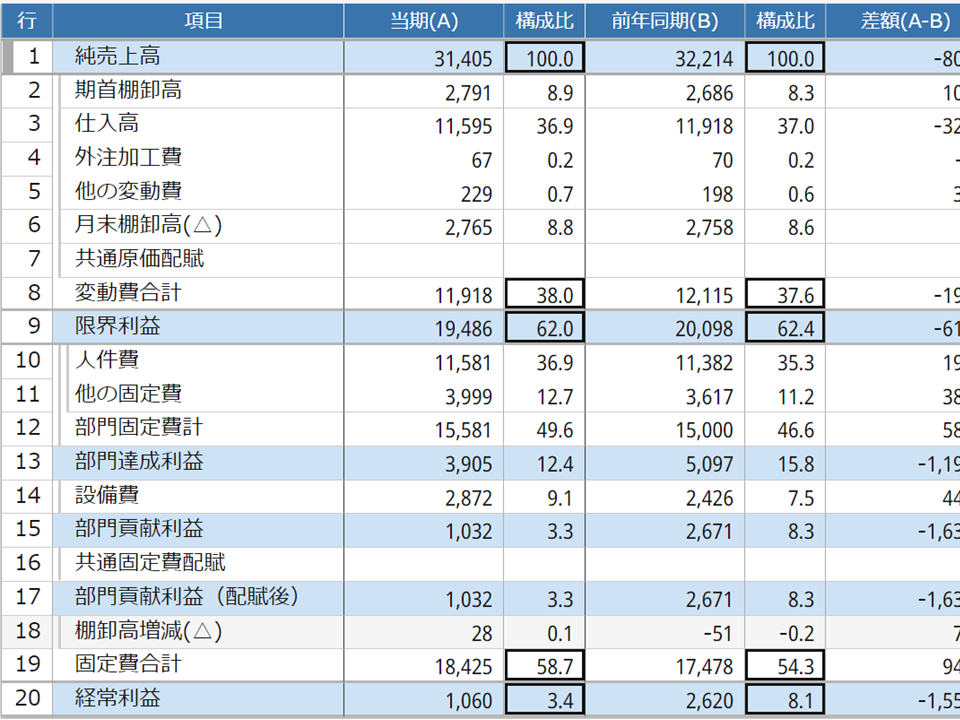

変動損益計算書をご存じでしょうか?

通常の損益計算書は、「売上原価」、「販売費および一般管理費」の区分ごとに勘定科目が並んでいます。一方、変動損益計算書は、売上高に比例して発生する費用が「変動費」、それ以外の費用が「固定費」として計上されたものです。

たとえば、ケーキ屋さんの場合、ケーキの材料費が「変動費」になり、家賃などが「固定費」になります。経営者の方の頭の中では、「変動費」と「固定費」に区別した変動損益計算書の方が、しっくりくるのではないでしょうか。

「売上高」から「変動費」を差し引いたものを「限界利益」と言います。この「限界利益」から「固定費」を差し引いて「経常利益」を計算します。

「限界利益」よりも「固定費」が多い場合には、いわゆる赤字になります。

変動損益計算書を活用して経営改善する場合、①売上高(売上高は数量と単価に分解できますので、どちらか又は両方)を増加させる、②変動費(売上高同様に数量と単価に分解して考えます)を削減する、③固定費を削減する、という選択の中から打ち手を考えていきます。

今まで、一般的な損益計算書を敬遠していた方も、変動損益計算書であれば直観に近い経営数値の理解が可能です。

当事務所では、経営者の方が変動損益計算書を活用して、経営改善をするアドバイスをいたします。

変動損益計算書を使って、経営改善をしたい方は、ぜひご連絡ください。一度お会いして話しましょう。