【インボイス対応】TKCシステムの「消費税課税区分」判定フローチャート(基準課税売上1億円以下)

インボイス制度の下では、仕入れや経費の支払いにおいて、インボイス登録事業者から請求書などを受け取ることがあります。

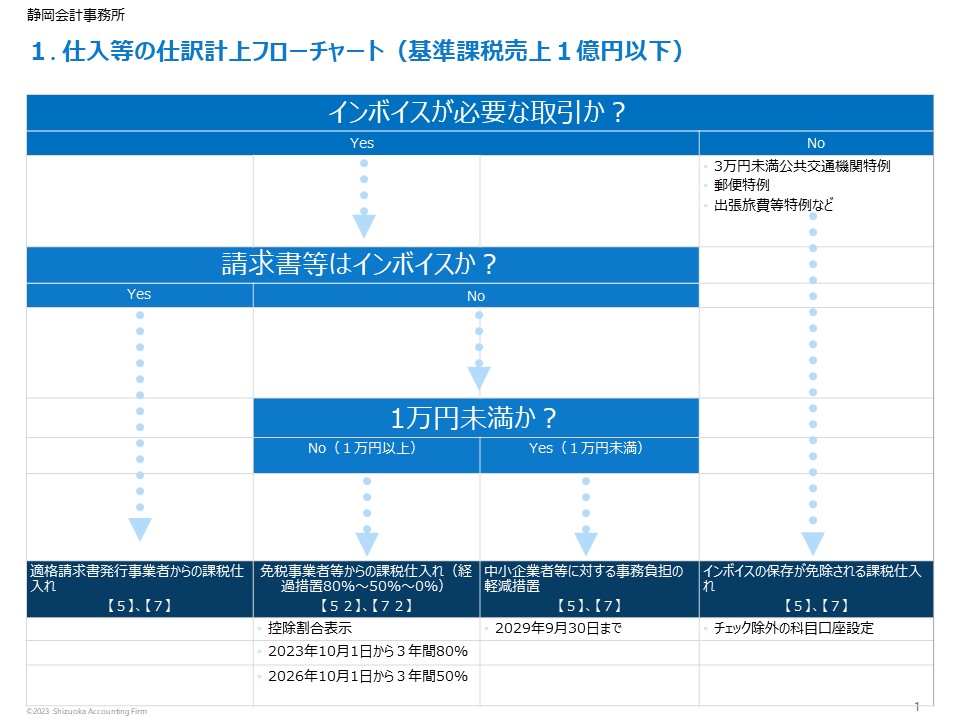

TKCシステムでは、仕訳計上時に消費税課税区分を入力する必要があります。

インボイス制度開始された後、FXシステムでの仕訳計上時適用する消費税課税区分は、「インボイスが必要な取引か」、「請求書等はインボイスか」、(経過措置を適用する会社の場合)「1万円未満か」によって異なります。

以下がこれらの質問の説明です。

「インボイスが必要な取引か」は、インボイスの保存が免除される取引が存在するため、その取引に該当するかどうかを判断します。インボイスの保存が免除される取引は、たとえば①3万円未満の公共交通機関による旅客の運送(公共交通機関特例)、②郵便切手類のみを対価とする郵便・貨物サービス(郵便特例)、③従業員等に支給する通常必要と認められる出張旅費、日当及び通勤手当等(出張旅費等特例)が含まれます。

「請求書等はインボイスか」は、請求書等にインボイスの6つの要件が記載されているかどうかです。これらの要件は、①適格請求書発行事業者の氏名または名称及び登録番号、②取引年月日、③取引内容(軽減税率の対象品目である旨)、④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率、⑤消費税額等(端数処理は1インボイス当たり税率ごとに1回ずつ)、⑥書類の交付を受ける事業者の氏名または名称です。

(経過措置を適用する会社の場合)「1万円未満か」は、中小事業者等に対する事務負担の軽減措置です。2期前の課税売上高が1億円以下の場合、税込1万円未満の取引について2029年9月30日までインボイスの保存が免除されます。

当事務所では、TKCシステムを活用し、会社ごとに必要な対応方法のアドバイスをいたします。